2019年10月1日から消費税が10%に引き上げられます。これと同時に軽減税率の導入、施工日をまたいでいる取引の税率は?経過措置の取扱いは?日本版インボイス制度である適格請求書保存方式の導入(こちらは2023年10月から)等、色々な注意点があります。

今回は軽減税率についてみていきましょう。

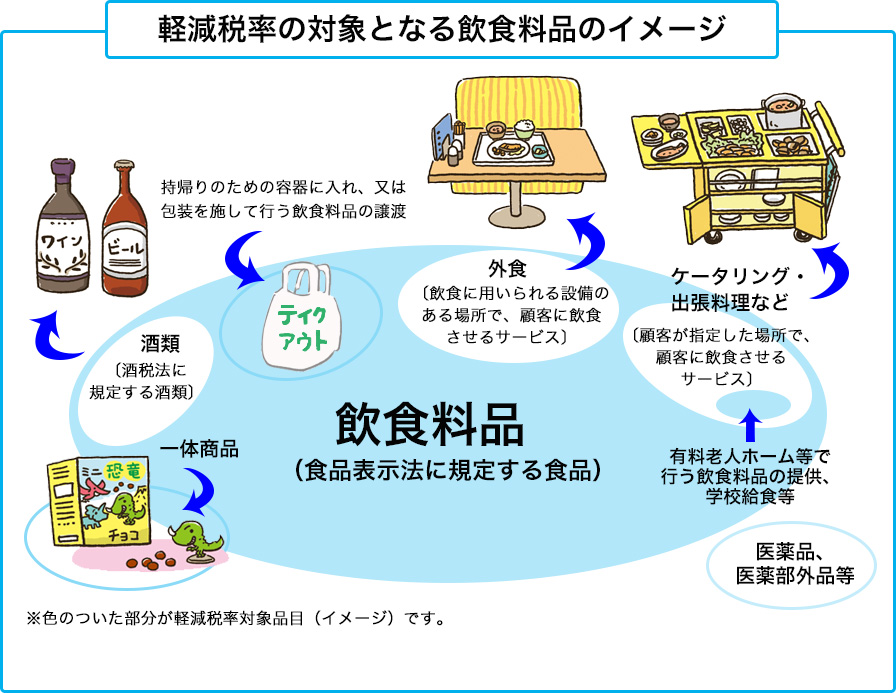

軽減税率とは?

軽減税率とは特定の品目の課税率を他の品目に比べて低く定めることをいいます。今回の場合は、外食及び酒類を除く飲食料品と新聞には税率8%のままの、軽減税率が導入されます。消費者はもちろん、自分の商売には関係ないと思っている方も、飲食関連の経費等が対象になりますので注意が必要です。

国税庁では軽減税率の対象となる品目を公表しています。しかしながら、対象となる飲食料品、対象にならない外食サービスやケータリングなど線引きが難しく判断にこまるケースも懸念されます。これは8%なの10%なの?適用有無の線引きなどいくつか例をあげて具体的にみていきましょう。

(「何が対象なの? | 特集-消費税の軽減税率制度 | 政府広報オンライン」より引用)

イートインとテイクアウトでの税率の違い

ハンバーガーショップなど、外食として店の中で食べることや、商品を購入して持ち帰ることもできます。イートインの場合は外食として10%、テイクアウトの場合は飲食料品の購入として8%となります。

例えば、初めは店内で食べて、食べきれずに途中で持ち帰りをした場合はどうなるのでしょうか?この場合その飲食料品の提供等を行った時点で判定することになりますので、軽減税率の対象とはならず、消費税は10%となります。

一方で、初めから店内用と持ち帰り用を明確に分けて注文している場合は、持ち帰り用に関しては軽減税率の対象となります。

出前とケータリングでの税率の違い

今回の軽減税率では、出前は8%、ケータリングは10%とされています。そもそも出前とケータリングの違いとはなんでしょうか?今回の場合は、相手方の指定した場所において「加熱、調理又は給仕等」の役務の提供を行ったかどうかが判断の基準となります。

例えば、お客様の元に食材を持ち込んで行う料理代行サービスは加熱、調理に該当するためケータリング、お店で飲料をポットに入れて会議室まで配達するサービスは出前となります。配達後にテーブルセッティングや配膳、盛り付けなど行った場合は給仕に該当するため、ケータリングとなり消費税は10%となります。

給食は8%?

学校や老人ホームなどでだされる「給食」は、軽減税率の対象となり8%となります。学校給食等の場合、児童又は生徒等の全てに対して行うものが対象となります。そのため、学校が提供する学生食堂であっても、利用が選択性である場合は(ある生徒は弁当など)軽減税率の対象となりません。

また金額の要件もあり、一食につき640円(税抜)以下、一日の合計が1,920円以下であれば軽減税率の対象となります。

まとめ

上記以外にも、アルコール分一度未満のノンアルコールビール等は対象、新聞は定期購読の契約を結んでおり、週二回以上発行されていれば対象、コンビニ、スーパーなどのイートインスペースでの飲食は外食であり軽減税率の対象とならないなど、まだまだ判断が必要なケースは多くあります。

軽減税率の導入は、普段の生活の様々な場面で影響があり、誰しもがその対象となります。もうまもなく2019年10月はやってきます。誰しもが制度開始と同時に正しく理解することは難しいと思います。消費税を支払う消費者はもちろん、中小企業の経営者や経理担当の方々は、今後も新しい情報を仕入れつつ、新しい制度に対する理解を深めていくようにしましょう。

相続に関するお問い合わせ、事業継承など、あなたの味方として親身になって何でも相談できる税理士とまずは無料相談できます。お気軽に、ご相談くださいませ。